レバ25倍規制は本当に必要か(延長編)

(後編はこちらから)

前回、さらに詳しく調べると言ったので、今回「追加」として、もう少し遡った数字を加えながら、さらに2010年10月の分の公開された数字を付け加えて、もう少し長いスパンで相関性を追いかけてみた。

■追加の過去分析

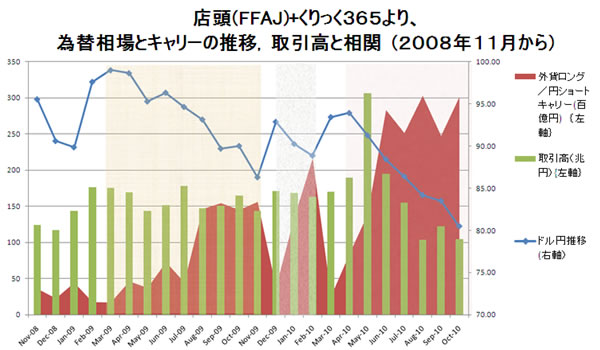

まずは、下の前回より拡張されたチャートを見てほしい。

開始が2008年11月からになった理由は、そこからしか、店頭とくりっく365のデータがともに存在していないからという理由である。いみじくもリーマンショックの直後からとなる。

このチャートを、ドル円の相場とキャリーの切り返しタイミングに応じて以下の7つの期に分けてみた。

[第1期] 2008年11月から2009年2月(3か月)

2円の円安で、キャリーが1800億円減少。最初のタイミングに根拠がない。

[第2期] 2009年2月から同年11月(9か月)

11円を超える円高が進行するにつれて円ショートキャリーが1兆3900億円増加

[第3期] 2009年11月から同年年12月(1カ月)

一か月で6.5円の円安に反応し、キャリーが1兆1千1800億円の激減。

[第4期] 2009年12月から2010年2月(2か月)

再び4円の円高とともにキャリーが一兆7800億円急増加。スピードが速い。

[第5期] 2010年2月から同年3月(1か月)

再び4.57円の円安で、キャリーが1兆9100億円激減。信託保全義務化はここには影響していない。

[第6期] 2010年3月から同年6月(3か月)

5円の円高、キャリーは2兆5800億円増加、

[第7期] 2010年6月から同年10月現在(4か月)

約8円の円高が進行するもキャリーの増加は1800億円の増加にとどまる。

7期として期を切ってはみたが、基本的には第6期の延長に見える。この間、レバ規制50倍が8月に施行されている。

第3期から第6期までにうっすらと見える傾向は、5円程度の幅での円安⇒円高⇒円安⇒円高に反応して、キャリーが、減るときはおよそ1倍、増えるときは1.5倍の伸長率で変化ししているということである。たった4回の反応だけで法則をうたうわけにはいかないが、相関性がどっちにどれくらい向いているかの目安にはなる。あえて、言うと以下のようなことが言えなくもない。

▼円高でキャリーは増え、円安で減る。

▼市場のキャリーはドル円で(月足)5円幅の相場トレンド変化に反応する。

月足で見て、という点が重要である。ときに1週間でも5円動くことがあるがキャリーはもう少し長いスパンで見つめる。

▼円安でキャリーが減るときは前回の増加分を打ち消す分(1倍)減り、円高でキャリーが増えるときは前回減少分の1.5倍で増える。

1.5倍で増えるというのは、難平買いで、損を取り返そうとレバに余裕がある人がその倍でポジションを放り込んでくるから平均1.5倍という数字になるのではないだろうか。

▼いまの状況は過去3年間にはない

第7期においては、6期からの継続的円高で、その幅は6期と7期を足せば、13円の円高となる、これに近い相場は第2期にある。このときのキャリーは1兆3900億円増加している。その前との比較はデータが限定されているのでできない。翻って第6期7期のキャリーは2兆7600億円積み上がっている。第2期とは、ほぼ1年の開きがありこの間に市場規模がどれくらい成長したかを調整して比較しないといけないが、資産残高推移の統計値がうまくとれないので、残念ながらそこまでできない。

▼取引高は去年から増えてない。

取引高をみると市場の成長、すなわち預かり残高が増えているという前提に立つと、レバ規制のせいか、しつこい円高のせいか、取引高は成長していない。以下の表のように、10月で切った2009年と2010年で比較しても増加率は1.1倍にしかならない。

これがレバ規制による取引減少だけなのか、あるいは市場自体の成長がそろそろ飽和しつつあるのか。あちらこちらで見かける数字として市場の預かり規模は7000億円ぐらいということだが、たしかにこの外為証拠金取引の規模が1兆円を軽く超えていくという想像は私にはあまりできない。

■予測

ここからが予測であるが、

◎仮に、現在の83円程度から5円円安にもどったとしたら、約2兆5千億円x1.5倍=3兆7500億円分のキャリーが解消されるシナリオが予想されるのだが、現在あるキャリーが3兆円程度なので、かりにその通りの額となると、市場が7000億円ほどの円ロングに傾きを変えるということになる。

◎それはないだろう、と考えるなら、前回の最低水準のキャリーの額2500億円近くまでキャリーが消えるのかもしれない。底溜まりの円ショートキャリーである。

◎逆に、ここからさらに5円の円高が進行すると78円ぐらいになって(おお、くしくも前回の市場最高の円高をすこし切り上げる水準ではないか)、6期からの連続円高でその幅18円となる。18円もの継続的円高というシナリオは私がとったデータ内に前例がないので何も言えないが、あえていうなら、エントリーとロスカットを繰り返しながら、現状のキャリーの額を維持しながらも、78円台で本当に相場が止まったと感じることができれば、そのときには大きなロングが入ってくる可能性もある。こなければ、そこから円安とともに、じわじわとキャリーが減ってゆく。反転のスピードがそのどちらかを決める。

◎18円以上の継続的円高は、チャートを見る限り2007年7月の123円あたりから継続的に2008年3月の95円まで28円という流れがあるものの、この間にキャリーの増減傾向に反転があるかないかが見て取れないので、上記の「期」の分け方が適用できないのだが、仮にこれが1期分にあたるとするならこのときの動きを参考にすることは可能かもしれない。

さて、タイトルが「レバ25倍規制は本当に必要か」なのに、それとはあまり関係ない話をしてきたように思う。そもそもは、この商品が生み出す円売り介入効果というものがどれくらいあるのだろうか、そしてそれがあるという前提で、レバ規制をさらに25倍へと締め付けることでその効果がなくなってしまうではないかというシナリオが成立するかどうかを検証するつもりだったのだが、結果それ以外の相関性やらに目が行ってしまい論点がぼけてしまった。申し訳ない。

■民間介入力は政府並み

レバ規制によって市場の預かりが増えるほどには(多分)取引高は増えていない。レバ規制後の数字を見ればそれは誰でも納得がいく。しかし、民間介入パワーとしては2008年11月以来では最高水準までキャリーが積み上がっている。3兆円規模である(ちなみに、みなさんご存知の日本最大級の投資信託であるグローバルソブリン(グロソブ、国際投信投資顧問)の純資産額は、3兆764.2億円(2010年10月29日現在)である)。これは前回の政府介入2兆円よりも大きい。このキャリーの多くは、利食いをするときしか手仕舞わないというのであれば、90円以上まで保持してくれるだろうし、平均レバレッジ4倍程度のポジションが大半であれば78円でも十分評価損に耐えてくれる。問題はそういう体制で構えているポジションが3兆円分の何パーセントかである。政府介入は米国債を買って塩漬けできるが、この商品はどこかで反対売買をしなくちゃならない。そのとき円買い圧力とならないためには、急激な円安(流動性をちゃんと伴なっての)か、ゆっくりとした円高が望ましい。この先このキャリーがどうなるということは別にして、現在これだけの円ショートがあるのだから、この分だけは民間介入効果としては働いているということは言えるし、過去数カ月の間にこの3兆円(もしくは新たに増えた2兆5000億円)がなかったら、と考えると、やはりドル円は今の水準ではいられなかったのではないかと考えるのが普通だと思う。日本の輸入業界で3兆円分の外貨買いの為替予約をしたと思えばその規模たるや相当なものである。介入すれば他国からとやかく言われ、介入のポジションが入っている特別会計が赤を出せば国民からとやかく言われる?が(いや、本当なら言われるはずだが日本では言われたことがないように思う)、個人投資家が自由意思でやっている介入である。オバマさんも、G20も文句は言えない。

■ロスカット未収金(元本超過損)

さらに、レバ規制25倍は本当に必要かについてあとひとつだけ話をしたい。以下の表は金先協会のHPで公開されている数値である。そもそもレバ規制議論の引き金になったのはリーマンショックの時の大荒れ相場で(※)、業者のロスカットにより、未収金、いわゆる「元本超過損」が大量に出て、これに対する個人投資家の苦情が金融庁や協会に殺到したことに端を発したという記憶がある。もしそうであるとするなら、この表は何を語るのかである。

上記、私が示唆する「レバ場規制50倍でもういいじゃないか」派の論点に対する反論として、やはり直近の高い相場変動率であったリーマンショックレベルの相場を経ないことには、レバ規制50倍でもういいではないかという結論までは持っていけないという慎重な意見も成り立つ。しかし、そうであれば、そういう状況が生まれるまで様子を見るというほうが一般的な対応ではないかとも思う。事実として私が触れられる情報からは、前回のコラムでも指摘した通りの社会的影響も加味して、いまのところ「とりあえず50倍で様子を見ようじゃないか」派を支持ししてしまうのである。あなたは業者側の立場だからそう言うに決まっていると思われるのはしゃくなのだが(いつもこのコラムではできる限り客観的、中立的立場を貫いているつもりなので)、今回の私の結論はそうなる。

■※に関連して、リスクの観察期間次第という話

私がこのビジネスを始めた1998年のロシア、アジア通貨危機に始まって最後のクライマックスであるLTCMの破たん時の相場を経験していると(当時この商売をしていたのは日本で現ひまわり証券だけ)リーマンショックのときの相場変動はそのときの半分ぐらい、もしく3分の1ぐらいのインパクトにしか感じない。そこまでリスク観察期間を広げると、レバ規制25倍というのも正直うなずける。しかし、たとえ25倍にしても10%以上の乱高下がものの30分、1時間で発生し、その間まともな流動性すらなかったことを考えると(ロイター画面からはレートが止まったか、消えた)、いまやIT化されプライスフィードが盤石になりつつあると言っても、逆にリスク管理は当時よりがちがちになり、いざとなったらすぐにプライスを止めるか、すさまじくワイドにしてしまうインターバンクである。多分流動性が停止する事態となり、極端にワイドなプライスがとびとびで配信される瞬間に顧客のポジションが無残にもシステムの自動化された機能の餌食となり勝手にロスカットされ、大きな元本超過損=未収金が大量発生することは目に見えている。何が正しいレートで、何がバッドティックなのかすら分からないのである。さらに、インターバンクが取引してくれもしないレートを真に受けて自社の顧客には取引可能なプライスとして自動的に配信してしまうことで、その業者がカバーしきれないポジションを大量に抱え倒産するというリスクすら視野に入ってくる。それらを全部考慮して、当時の相場を絶対的前提にして、それでも元本超過損が出ないようなレバレッジはと聞かれれば、私はたぶん「5倍」と答える。つまり、どこまでをリスク対象範囲として見るかで景色は一変するのである。