日本独特のハイローバイナリー〜私の抵抗感の根拠(1)

■まず、前回の結論にひとつ追加すること

【前回記事】

▼[2012/10/21掲載分]バイナリーオプション〜私の論点整理

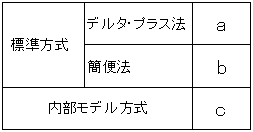

論点整理にひとつ付け忘れたことがあったので追加する。業者であれば知っていて当然の市場リスク額の計算についてである。スポットフォワード等のリスク額は標準方式で計算している業者がほとんどだろうと思うが、その方式の中でオプションの場合はデルタ・プラス法を用いてガンマ、とベガを計算し、リスク額に算入しなくてはならないことは業者としては常識である。もしくは簡便法により計算するか、標準法式ではなく内部モデル方式を採用する。

図にするとこうなる。細かくは法令(金融庁告示59号・第3章 市場リスク相当額・第1節 総則・第4条4項と第2節 標準的方式・第5条2項)を再読していただきたい。

細かい説明がめんどくさいのではしょって結論を言うか、今売られているハイローではその(ガンマ、ベガ)計算ができないと思われる。であるならば、内部モデルを構築して当局に提出し了承していただく義務があると思うのだが、そういうことはされているのだろうか。それともそういうことは不要なのか。

たぶんこういう理屈が一方であるかもしれない。ポジションは日をまたがないので日締めのタイミングではそれは存在しない、だから計算しなくていい。しかし、これは大きな間違い、勘違いである。リスクの計測は本来“常に”行うべきものである。便宜上保存義務は日締めのタイミングの一回のみでよいとなっているだけであり、かつ報告は月一回だけでいいとなっているだけである。計算はできる限りリアルタイムに近い頻度で行うのが本筋であり、そもそもそれは業者自身が身を守るために“やりたいこと”であって、“やらされること”ではない。業務に係る(市場)リスクをできるかぎり全部、深く、よりリアルタイムに把握できるモデルを作ることは、業者として生き残る上で必須科目のはずなのだが、本業界においてはそういう意識を“くっきり”とした輪郭をもって認識する人にあまり出会うことがない。

ちょっと脱線する。この業界に限らないが、こういうシリアスで本質的な“原則論”や“べき論”をすると、一種しらけたムードが漂うようになってはいないだろうか。世の中全般的にそうなっているように感じるのは私だけか。あらゆる複雑な仕組みはパッケージ化されたことで簡単になり、何でも簡単に扱えるようになり、使う側が本来知っていなくてはならないことや経験体験しておかなくてはならないことが軽視され、そうした専門性は一部のプロの中だけでシェアされるも、それすらだんだんとコピー劣化していることに誰も気づかない。本来、ルールや原則にはそれが生まれる背景や趣旨・目的というものがある。のちに想定した現象にあわないものが出てきたときにはそうした趣旨・目的に立ち返って考えることが大切だが、ルールの言葉だけが独り歩きし、そもそもの趣旨とは違う解釈・運用になってしまうということは時として経験する。そしてそのことに誰も気づかないか、気づいても声をあげない。IT化→自動化→白雉化→無関心化は今後も進みそうで怖い。今の世の中、そういうリスクを漠然と感じる社会になりつつあるような気がしてならない。脱線はここまで。

もう私の一連のハイローバイナリー関連の“しつこい”連載をお読みいただいた方にはご理解いただいていると思うが、私はこのハイローバイナリーオプションを、「バイナリーオプション」と呼ぶことに抵抗を感じている。なぜなら構造上似て非なるものがあり、本来のバイナリーオプションと混在させることは将来的に規制上問題になる可能性を秘めているし、なにより投資家やメディア(こっちが曲者)に対して誤解を生む。それと、規制上禁止するか認めるかという議論とは次元の違う問題として扱っている。ピュアな理論や構造観察(いわゆる科学)と政治的判断は時として相容れないものである。

【過去記事】

▼[2012/10/01掲載分]バイナリーオプションのヘッジロジック

▼[2012/10/14掲載分]どうせバイナリーをやるのなら(参照:金先協会会報94)

▼[2012/10/21掲載分]バイナリーオプション〜私の論点整理

バイナリーオプションとはある種のオプションの総称であり細かくは、ワンタッチ、ノータッチ、ダブルタッチ、ダブルノータッチなどいろいろなバリエーションがある。基本的にはある条件を満たしたらいくらもらえる権利をいくらで買う、売るというもので、バニラオプションのように“実際の原資産の売買を行わない”のだが、その原資産上の想定元本は逆算して求めることができる。すなわちガンマやベガリスクを計算することができる。当然その他のグリーク(Greek、さまざまな側面からリスクを計量化するパラメータ、慣習的にガンマ、セータ、ファイなどギリシャ語があてられるのでそう呼ぶ)も計算できる。欧米から乗り込んできているバイナリーオプションは原則、見た限り“だいたい”このルールに従った形式で展開しているように見える。しかし観察期間が極端に短い、ワンセッション1分とか10分、という点において、かつそのヘッジ市場がインターバンクにあるかないかという点でないとするなら特殊な形態に変化しているといえる。それを考慮してもなお日本の“ハイロー”モデルに“バイナリーオプション”という名前を付けるには仕組み上無理がある。どういう点で同類ではないと言っているかについては前回と今回の結論の部分で説明している。

金融デリバティブ商品としての定義は、法第2条22項〜に明記されている。そのうち何号にあたるかは読めばだいたいわかるが、表現が難解なため解釈が面倒。この辺の表現ももうすこしどうにかしてほしいと思わずにはいられない。

再度私の論点を、言葉を新たにして明確に訴えたいと思う。

【1】賭博法を問うというテーマがあるならまずそこからであり、それ以外の論点は認めた場合の政治的な対処についての末梢的な妥協案の列記になっている。現時点においては不要な議論だと思う。モデルの仕様のうち何が賭博法にあたるかを指摘すればあとは自然に、命令せずとも修正されるべき内容ばかりである。

【2】日本で取引されている「ハイローバイナリーオプション」は、すくなくともインターバンクや海外の取引所で取引されている「バイナリーオプション」とは全く、致命的に構造が違う。

(ア)判定対象を金融市場にするからといってその商品が金融商品とは言えない。逆もまた真なりで、天候や排気ガスの取引も「数値化された経済的対価の権利取引」になると金融取引になっている。

(イ)金融商品には「市場」が内包されていなくてはならない。これは私個人の主張である。価格=売り買いの市場は需要と供給から成立するべきである。マーケットメイカーが出すツーウェイはそれを反映するべきである。親がオッズ(オファー)を出すのみで子は買い切りというのは少なくとも金融商品とは言い難い。

(ウ)オプション“取引”は「権利」の売買であり、対象とする原資産市場の変動とともにその売買価格(プレミアム)が原則変動するはずである。でなければヘッジができない。

(エ)その商品を提供する業者は無限の注文を受けることによる市場リスクを確実にヘッジできる代替市場(原資産市場に限らない)をもたなくてはならない。“売り切れ”は金融取引商品としての構造的整合性を欠く。逆に賭博性を強く帯びる性質といえる。もしくは在庫に限りがあるパッケージ商品(ファンド、仕組債とかの証券と同類)としての可能性を考慮する必要がある。

【3】上記のとおり、「ハイロー・・」はいわゆる通貨オプションとしての要件を肝心な部分で満たしていない。従来のバイナリーオプションと同類に扱うことは今後、予想外な部分で他の商品分類またそれに関わる法規に齟齬を生じる恐れがあると危惧している。

(ア)バイナリーオプションとしてではなく、別物として提供することに個人的にはなんら問題を感じない。なぜなら、個人投資家側から見れば、投資家のリスクは有限であること、商品性はほぼ単純であること。外為証拠金取引よりも安心して簡単に“楽しめる”からである。ワーキンググループの資料の問題では、リスクが高いとか複雑であるという指摘があるが、私はそれには疑問を呈する。

(イ)ただし、賭博法の問題は重大である。この“楽しめる”が“射幸心”の観点でどう扱われるかは倫理的、風俗的行政上の問題と考える。すでに私も実際に口座を開設して体験しているが、明らかに“わずかな額で楽しく相場を当てる余興”に甘んじているものの、額が小さいのでコンビニレベルの支出にしかなっていない。おもちゃ感覚である。

【4】シリアスな論点として、現在取引を行う業者は、その市場リスク額の計算を行っているのだろうか。行っているのならそれは標準方式だろうか。そうであれば、デルタ・プラス法の計算はどうなっているのか。もし内部モデルであればその中身を知りたい。現状それができていないのであれば、コンプラ上「大問題」である。前述のとおり、リスク額が日締めでゼロになる前提だから計算が不要、というのは言い訳にならない。業者が自分でリスクを定義し観察できないものを売ることを当局がたとえ便宜的であれ暫定的であれ認めるとは思えない。この商品を開始するに当たり当局(財務局)に提出したであろう資料にその点どう説明されているのだろうか。

→日本独特のハイローバイナリー〜私の抵抗感の根拠(2)へ続く