日銀会合注目点:マイナス金利解除の距離探る、声明文や総裁会見注視

伊藤純夫-

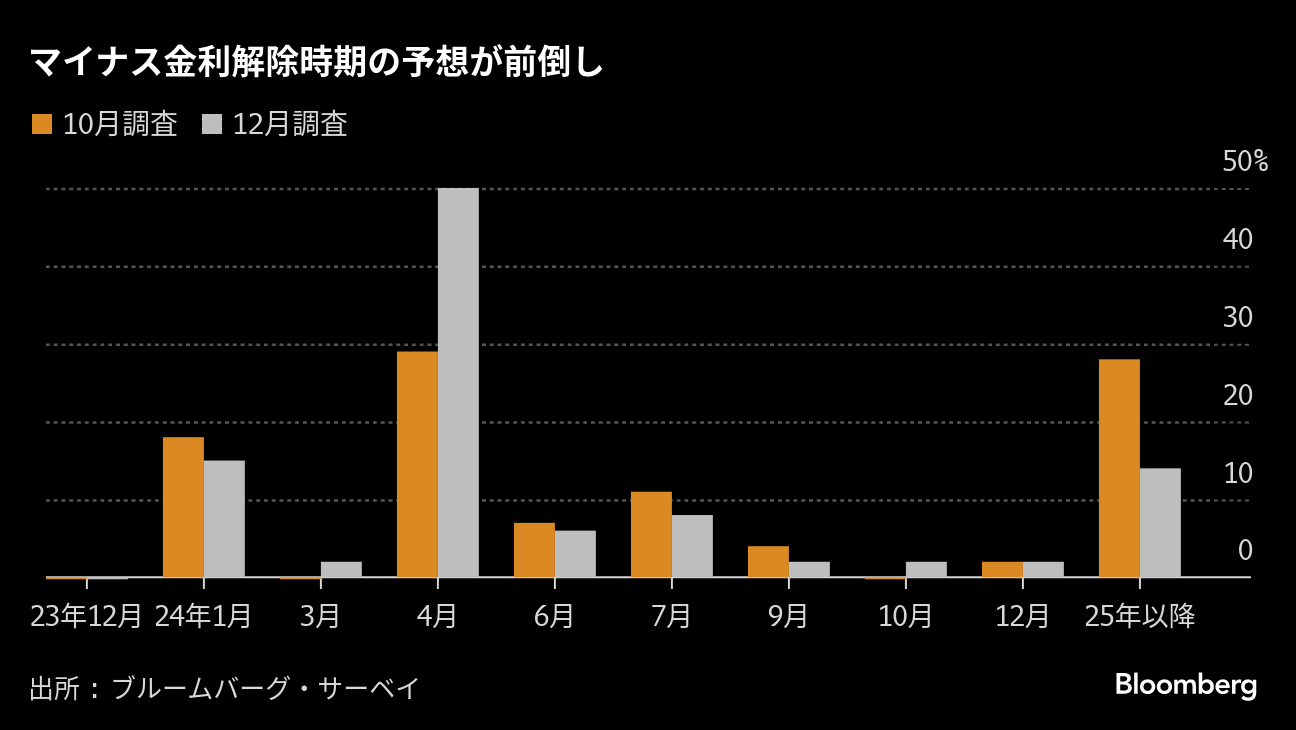

今会合での解除は見送りの公算大、正副総裁発言で市場予想は前倒し

-

総裁の目標実現への確証度合い高まるか、チャレンジング発言の真意

日本銀行が19日に結果を発表する金融政策決定会合では、早期の政策正常化観測が強まる中で、マイナス金利の解除への距離感を探ることになる。正常化に向けたヒントが声明文や植田和男総裁の記者会見から提供されるか、市場は注視している。

会合では、鍵を握る来年の賃上げ動向を中心に経済・物価情勢を入念に点検する。関係者によると、日銀は賃金と物価の好循環の実現に向けた十分な確証が得られておらず、今回の会合で急いで正常化に踏み出す必要性はほとんどないと認識している。マイナス金利やイールドカーブコントロール(長短金利操作、YCC)の枠組みの撤廃は見送られ、現状維持が決まる公算が大きい。

マイナス金利解除、日銀は今月急ぐ必要ほとんどないとの認識-関係者

マイナス金利解除時期の予想が前倒し

出所:ブルームバーグ・サーベイ

氷見野良三副総裁は6日の講演で、大規模な金融緩和からの出口が家計や企業、金融機関に与えるメリットに言及。7日には植田総裁が「年末から来年にかけて一段とチャレンジングな状況になる」と発言したことから、市場には早期の政策正常化観測が急速に広がっている。

ブルームバーグが1-6日に実施したエコノミスト調査では、ほぼ全員が今会合での政策据え置きを予想。マイナス金利解除が来年4月会合までに行われるとの予想が67%で、最多は4月の50%だった。正副総裁発言を受けて、日銀の金融政策予想を反映するオーバーナイト・インデックス・スワップ(OIS)市場では、来年1月会合での利上げ確率が約4割に高まり、予想が一段と前倒しされている。

デロイト トーマツ ファイナンシャルアドバイザリーの増島雄樹プリンシパルエコノミストは、今会合は現状維持がメインシナリオとした上で、「来年早期、条件によっては今会合でもマイナス金利が解除される可能性が高まっている」と指摘。「植田総裁が時期を想像されるコメントを直接示すとは考えにくい」としながらも、解除に向けたシグナルを探るのが最大のポイントとみる。

ブルームバーグ・エコノミクスの見方

「一部の投資家は、金融政策の出口に関連した最近の日銀当局者のコメントを、YCCからの脱却が間近に迫っているシグナルとして受け止めたが、それは間違いだろう。このメッセージは来年、恐らく7月の政策転換を円滑に進めるための地ならしという長いプロセスの一環だと私たちはみている」

木村太郎シニアエコノミスト

全文(英文)をご覧になるにはこちらをクリック

米利下げ観測

市場では、来年早々のマイナス金利解除に向けて、声明文に明記しているフォワードガイダンス(先行き指針)が今会合で修正されるとの見方もある。声明文に大きな変化がなくても、植田総裁の発言には最大限の注意が必要だ。賃金・物価の見通しやリスクの変化を踏まえた物価目標実現への確証度合いの高まりのほか、正常化の手法とその後の利上げペース、チャレンジング発言の真意などが注目される。

13日の米連邦公開市場委員会(FOMC)会合を受け、連邦準備制度理事会(FRB)が来年前半にも利下げに転換するとの見通しが強まっていることも、日銀の判断を複雑にする可能性がある。世界経済を支える米景気の減速を背景に米国が利下げ局面に入れば、日本の利上げは難しい状況になるとみられるためだ。

東短リサーチの加藤出チーフエコノミストは「年明け以降に大手企業経営者が次々と賃上げへの意欲を示し、春闘の方向性が見えてくれば1月会合での利上げの確率は高まってくる」とみる。マイナス金利解除後の正常化の進め方は海外経済次第とし、「FRBやECB(欧州中央銀行)が利下げを始めるほど海外経済の減速が明らかになってくれば、日銀の正常化はいったん止まりそうだ」としている。

政治混乱の影響

一方、自民党の派閥による政治資金パーティー収入の裏金化問題を受けた政局が、日銀の金融政策運営に与える影響への関心も高い。市場では、緩和重視の安倍派の勢力低下で日銀の自由度が高まるとの指摘がある一方、政治の混乱の最中は特に景気や市場への影響が大きい利上げの判断は一段と難しくなるとの見方も出ている。

岸田文雄首相は13日の記者会見で、政府はデフレ完全脱却に向けて持続的な賃上げがリードする形でのコストカット型経済からの転換を目指していると強調。その上で、日銀には「しっかりと念頭に置いて政府と連携をしていただきたい」と述べ、適切な金融政策運営への期待感を示した。

他のポイント

- 経済・物価情勢は10月の経済・物価情勢の展望(展望リポート)におおむね沿った動き。堅調な12月短観も踏まえ、景気は緩やかに回復しているとの判断や基調的な消費者物価が2%目標に向け徐々に高まるとの見通しは維持の公算が大きい

- 個人消費は7-9月期の実質国内総生産(GDP)での2期連続減少などを踏まえ、評価が議論される可能性。従来の判断は「物価上昇の影響を受けつつも、緩やかなペースで着実に増加している」

- マイナス金利解除後の短期政策金利や当座預金の3層構造の取り扱いにも関心。政策金利について植田総裁は7日の国会で、現在の日銀当座預金の付利金利と過去に対象としていた無担保コール翌日物金利を具体的に挙げた

- 前回10月会合では長期金利の1%超えを容認するYCCの運用柔軟化を決定。債券市場サーベイの11月調査で市場機能度が3回連続で改善、長期金利も0.7%程度と上限まで余裕があり、現行の枠組みに差し迫った問題は生じていない

関連記事