急激に進む円安の先行きについて、個人法人を問わず懸念や不安の声が高まっている。

Shutterstock.com

急激に進む円安について、筆者のもとには過去に例がないほど相変わらず多くの問い合わせが寄せられている。国民的関心の高さを実感せざるを得ない。

問い合わせの内容はごく短期的な解釈から超長期の見通しまで多岐にわたるが、興味関心が重なる論点も多いので、Q&A方式で整理して解説を試みたいと思う。

編集部注:2022年4月公開の記事をアップデートしました。

【Q1】円安の原因は何なのか?

「金利」「需給」の両面から説明するのが一般的。金利面では、日本と各国の金融政策の格差が、需給面では貿易赤字の拡大(およびそれに伴う経常収支の構造変化)が円安の原因とみられる。

ここまでのメディア報道を見ていると、金利面のみから解説する論調が多いように思う。

「アメリカをはじめ諸外国が金利引き上げに着手するなかで、日本は逆に金利上昇を抑え込もうとしている」という分かりやすい対称性は、国民に広く刺さるロジックなのかもしれない。

もちろん、この説明そのものは間違っていない。

75ベーシスポイント(0.75ポイント)の大幅利上げを継続する国(アメリカ)の通貨と、長期金利を人為的に抑制しようとする国の通貨(日本)、投資家にとってどちらが旨味があるかは明白だ。

しかしながら、筆者には外国の金利上昇が円売りの主な原因とはどうしても思えない。

過去1年間の円売りは、債務再編による財政再建を目指すアルゼンチンの通貨(ペソ)や、2021年末に通貨危機を経験していまも混乱が続くトルコの通貨(リラ)に匹敵する下落ぶりだ。

そうした事実を踏まえてなお、外国の通貨や政策金利に円安の原因があると主張するのは、さすがに無理筋ではないか。

各国の(通貨の対外的な実力を測る指標として使われる)名目実効為替相場の推移を比べてみると、日本円は主要通貨のなかで底が抜けたような動きを示しており、そこには円に特有の要因が作用していると考えるのがフェアだろう【図表1】。

【図表1】主要7カ国(G7)の名目実効為替相場の推移。日本円(グレー)の独歩安が明確だ。

出所:Macrobond資料より筆者作成

円安の原因について、筆者は金利より需給に動かされている印象を強く持っていて、実際に需給のほうが重要だと考えている。

資源価格の高騰に伴う貿易赤字の拡大はストレートに円売り圧力を高め、その急拡大は2021年12月と2022年1月に経常赤字まで引き起こしている。引き続き需給環境を注視していく必要があるだろう。

【Q2】「円安」は「日本売り」という理解は正しい?

ある程度正しいと考える。【Q1】の回答で述べたように、金利と需給のどちらがより大きな円安の原因かと問われたら、筆者は後者と答える立場だ。

ただし、足もとの円安には、経済低迷に根本的な手を打たない日本政府に対する、市場からの警鐘の意味が含まれているように思う。

名目実効為替相場の比較を通じて円の独歩安が進んでいることを【Q1】で確認したが、株式市場も状況は同じで、主要株価指数のなかで日経平均だけが前年実績を断続的に割り込んでいる【図表2】。

【図表2】主要国の代表的株価指数の推移。日本(日経平均225、グリーン)だけが2021年の実績値を断続的に(右側)割り込んでいる。

出所:Macrobond資料より筆者作成

政策を通じて制御するのが難しい為替や株式のような資産価格について日本の劣後は明確だが、一方で国債は日本銀行の大量保有や指値オペを背景に価格(および金利)が安定している。

そのように、為替や株式を介して見える景色と国債のそれがあまりにかい離した現状は「日本回避」の兆候だと筆者はくり返し指摘してきた。

パンデミック発生から2年が過ぎ、欧米諸国はコロナと共生する道を選び、行動制限やマスク着用をむやみに求めなくなった。国内総生産(GDP)成長率もコロナ以前の水準まで回復した。

ところが、日本はそこまで至っていない。

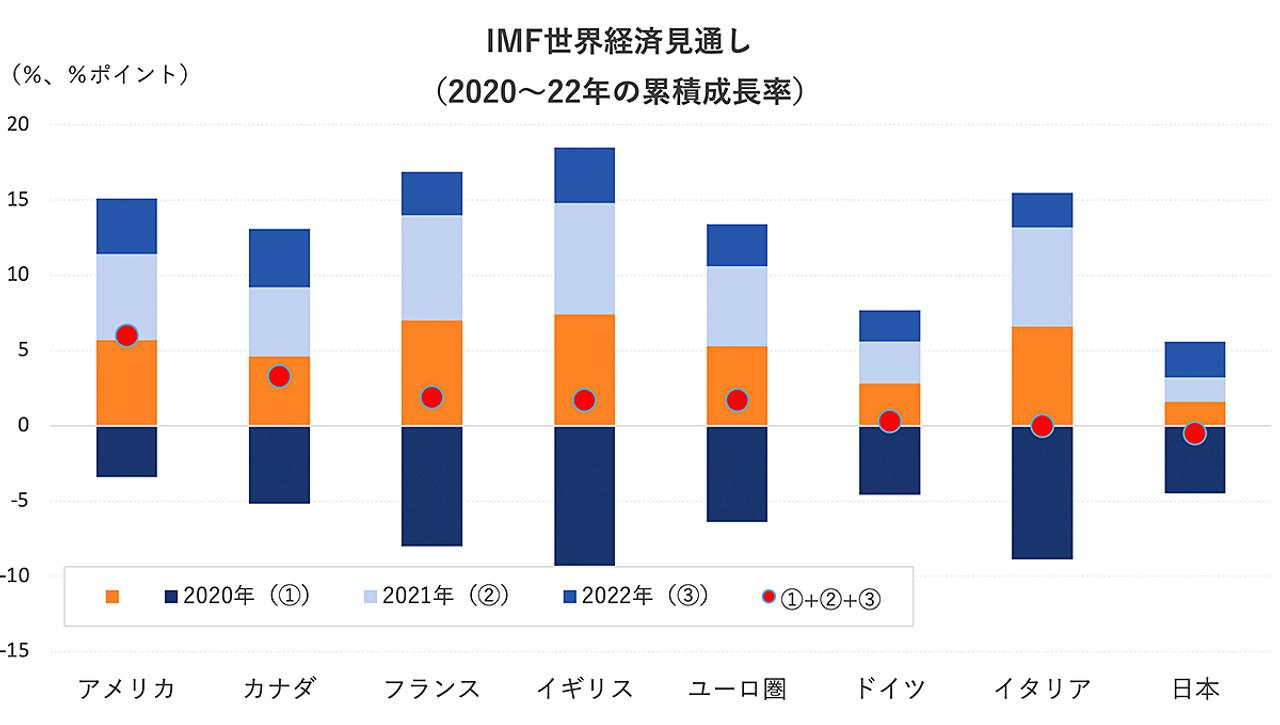

下の【図表3】は主要国のGDP成長率について、2年分(2020、21年)の実績値と2022年の予測値を積み上げて比較したものだ。

【図表3】国際通貨基金(IMF)世界経済見通し(2020〜22年の累積成長率)の国・地域別比較。

出所:IMF資料より筆者作成

日本の累積成長率だけがマイナスで、パンデミックの残した傷跡が癒えていない唯一の先進国であることが分かる。

世界各国の悩みはいまやインフレだが、日本の悩みは(インフレの苦しみも顕在化してきてはいるものの)いまだに新規感染者数だ。

その構図は、成長を追求する国と成長をあきらめた国の格差と表現してもいいだろう。

そして、成長をあきらめた国の通貨が売られることには何の不思議もない。

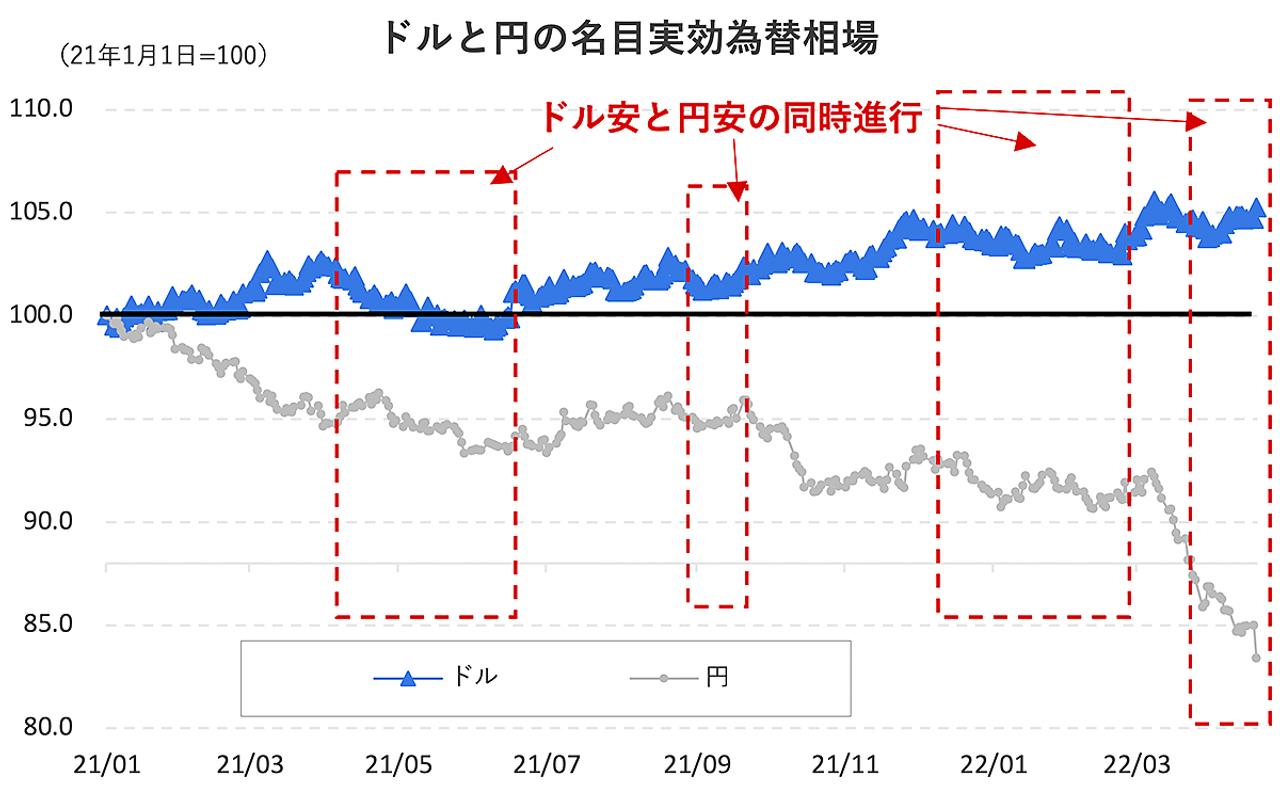

【Q3】円安は米利上げに伴う「ドル高の裏返し」?

誤った解釈と言える。

例えば、円安は3月から加速したが、同時期の名目実効為替相場(先述)をみると、ドルはわずかに下落(ドル安)している。過去1年間についても「ドル安だが円安」という時期がかなりあった。

いまの円安がアメリカ側の要因(ドル高)ではなく日本側の要因によって起きていることの証左と言っていいだろう【図表4】。

【図表4】米ドルと日本円の名目実効為替相場の推移(2021年1月以降)。赤い点線枠内がドル安と円安が同時進行した時期。

出所:Macrobond資料より筆者作成

ただし、緩やかながらドルは上昇しており、その動きが円安とまったく無関係とは言い切れない。それでも、円安をドル高の「裏返し」と断言するのはさすがに無理がある。

【Q4】現在の円安は「構造的」なものと考えて良いのか?

少なくともその可能性があることを踏まえて金融政策を検討・執行すべきというのが、筆者の基本認識だ。

「構造的」という表現は、足もとの円安が経常収支の悪化(という対外収支の構造変化)により起きているとの意味で使われることが多い。それは貿易赤字の拡大とほぼ同義だ。

貿易赤字を生み出しているのは原油や天然ガスなど鉱物性燃料の価格高騰であり、したがって、円安が「構造的」かどうかも、資源価格の値動きが構造的かどうか次第ということになる。

その文脈で言えば、現在の資源価格の高騰は、脱炭素・感染症・戦争といった世界の大きなうねりによって引き起こされているように見受けられ、構造的と言えなくもない。

ロシア・ウクライナ戦争を契機とする「ロシア抜きの世界」は、食料まで含めた資源の供給制約を固定化することになるだろう。資源価格の高止まりは持続的なものと考えるほかないように筆者には感じられる。

化石燃料の純輸入国である日本にとって、資源価格が高く固定化されてしまうことは、経常収支や貿易収支の悪化が構造的に宿命づけられることを意味する。

日本が自ら資源価格を決定したり相場を修正したりはできないものの、(赤字黒字を左右する)輸入額が価格と量の乗算で決まることは間違いないのだから、原発再稼働によって電源構成を変更することで鉱物性燃料の輸入量を抑えるなど、積極的に策を打つ余地は残されている。

そうした努力の結果として、資源価格の下落が基調として根づき、「構造的」な円安を懸念したがそうではなかった、と杞憂で終わるならそれに越したことはない。

【Q5】日本国債の暴落が始まる兆候なのか?

やや過剰な懸念と言うべきだろう。

日本国債が国内消化率の高い内債(=自国通貨建てで発行され、日本銀行や市中金融機関、保険・年金基金など国内保有率が高い国債)であり続けてきたのは、長年の経常黒字のおかげだ。

したがって、貿易赤字の拡大によって経常黒字が揺らぎ始めているいま、日本国債の国内消化もある程度不安定化に向かっていると認識すべきだろう。

この「揺らいでいる」現状を「暴落する」と読み換える向きが多く、それは乱暴に過ぎると言わざるを得ない。

予断を許さない状況にあるのは間違いないが、だからと言って、投機的思惑が先行して自己実現的にある方向に走りやすい為替市場の動きと、きわめてローカルな需給関係に規定される国債市場の動きを混同すべきではない。

【Q6】円安はどこまで進む?

為替には「理論的なフェアバリュー(適正価格)が存在しない」と言われるが、推計するためのヒントとして用いられやすい購買力平価(=ある国である価格で買えるモノやサービスが他国ならいくらで買えるかを示す交換レート)を見ても、すでに節目という節目の水準はすべて突破しており、「意味のある」節目を見つけるのは難しい。

1998年4月に1ドル140円を超えたところで2兆円超の円買いドル売り介入に踏み切った例があるので、今回もそのあたりで介入があるとの見方が散見されるが、逆に言えば、そうした昔話を持ち出すことでしか意味のある節目を見つけるのが難しい状況ということだ。

こうなると、年間の値幅から節目の“当たり”をつけるくらいしか方法はないのかもしれない。

過去20年間をふり返ると、最大の値幅はリーマンショックの起きた2008年の25.07円だった【図表5】。

【図表5】プラザ合意(1985年9月)以降のドル/円相場の年間値幅の推移。

出所:Bloomberg資料より筆者作成

2022年の値幅はここまで(4月26日時点)15.61円で、2008年よりまだ10円ほど狭い。しかし、これから140円前後まで円安が進めば、年間の値幅は25円を大きく超え、「リーマンショック級あるいはそれ以上」という話になる。

そこに先述した1998年の円売り介入の事例も加えて考えると、年内の円安は最大でも140円程度と見積もりたくなる気持ちは分からなくもない。

しかし、2008年当時は円高基調で、今回は【Q2】で論じたように「日本売り」の意味合いが含まれる円安基調だ。

究極的に言って、通貨防衛の難易度は円安方向のほうがはるかに高い。したがって、年間の値幅はさらに拡がる可能性があり、すなわち円安も140円を大きく超える可能性がある(編集部注:10月20日時点で32年ぶりに150円を突破)。

【Q7】円安はどうしたら止まるのか?

変動為替相場における潮流を反転させることができるのは基軸通貨国(具体的にはアメリカ)だけだ。

それでも、【Q4】の回答で触れたように、結果はともかくとして円安を抑制するために積極的に講じることのできる手段はまだある。

政府主導で原発再稼働を含めたエネルギー政策のあり方を模索するのであれば、それは誰もが納得できる不可抗力のストーリーとなり、そこに投機筋の円売りがつけ込む筋合いはない。

もちろん、政治的にクリアしなければならない課題は多く、決断が苦手な岸田政権には荷が重いかもしれない。

しかし、福島の事故という重い十字架を背負った日本があえて原発再稼働を決断することに大きな意味を見出す市場参加者は少なくないようにも思える。

ただし、国民的議論を前提とするそうした取り組みも、「円安を止めたいならば」選択肢になり得るだけで、円安を問題視しないのなら議論も検討も必要ない(政府は現時点ではそう考えているように感じられる)。

一方で、円安を問題視してその悪影響を和らげる意図があるなら、本稿の冒頭でも触れたように、金利と需給の両面から円安の原因に対処する方法が考えられる。

需給面では上記のように原発再稼働がひとつの手だろう。

金利面では、日本と各国の金融政策の格差が原因になっていることから、何よりもまず日銀の金融正常化プロセスへの着手が不可欠だ。

為替介入による是正を有効手段とみる向きもあるが、それは話が飛躍している。

理論的には、金融政策と通貨政策は同じ方向を向いている必要がある。金融緩和策を続けながら円安に不満を漏らすのは自己矛盾であって、緩和に傾斜し過ぎた金融政策の修正がまずは必要となる。

通貨が下落して困っていると言いながら、利下げをくり返して金融緩和を維持するエルドアン政権下のトルコ中央銀行はまったくの例外で、普通の中央銀行なら通貨の下落時は金融引き締め方向に舵を切るものだ。

日本について言えば、投機筋の円売りと本格的に戦うことを考え、日銀による利上げが最善の手と筆者は考える。

利上げで円売りが止まるかどうかは賭けだが、マイナス金利政策の解除が持つメッセージは相応に大きなものと受けとめられる可能性があり、その点では期待できる。

【Q8】足もとの円安は「悪い」円安なのか?

ひと言で善悪を論じるのは不可能だ。

過去の寄稿(4月18日付)の冒頭でも強調したことだが、「総論としては日本経済にプラス、各論ではさまざまな見方があるもののマイナスの意見が多く、(有利不利の)二極化を助長しかねない」というのが最もフェアなスタンスと筆者は考えている。

円安のメリットで得をするのは、輸出や海外投資の還流に近いグローバル大企業だけで、内需主導型の中小企業や家計部門はデメリットで損する面が圧倒的に大きい。

2013年以降のアベノミクスで証明されたように、日本ではグローバル大企業から中小企業、家計部門へのスピルオーバー(拡散効果、アベノミクス当時は「トリクルダウン理論」などとも呼ばれた)がほとんど期待できない。

結局、円安は両者の格差を拡大する、言い換えれば日本における優勝劣敗を徹底する相場現象と認識するのが正しいのではないか。

※寄稿は個人的見解であり、所属組織とは無関係です。

(文・唐鎌大輔)

唐鎌大輔(からかま・だいすけ):慶應義塾大学卒業後、日本貿易振興機構、日本経済研究センターを経て欧州委員会経済金融総局に出向。2008年10月からみずほコーポレート銀行(現・みずほ銀行)でチーフマーケット・エコノミストを務める。